自動車保険の基礎知識について【種類・料金・補償内容】

事故に備える自動車保険には「自賠責保険」と「任意保険」の2種類があります。

自賠責保険は強制保険とも呼ばれ、車を購入した全ての人に加入が義務付けられていますが補償範囲が相手の死傷のみと限定的。

| 自賠責保険 | 任意保険 | |

| 相手が死傷 | 傷害:120万円まで 死亡:3,000万円まで 後遺障害:4,000万円まで |

◯ |

| 相手の車やモノ | × | ◯ |

| 自分が死傷 | △ (自動車の名義人ではない同乗者は限度額まで補償あり) |

◯ |

| 自分の車やモノ | × | ◯ |

| 相手との交渉 | × | ◯ |

自動車事故は損害賠償が数億円にのぼるなど被害額が大きいケースが珍しくなく、自賠責保険だけでは到底備えられません。

安心したカーライフを送りいざというときに相手も自分もきちんと守るため、任意とはいえ自動車保険の加入は必須と言えるのです。

自動車保険の等級と割引率

自動車保険の保険料は契約者の事故歴に応じて、保険料を割り引いたり割り増したりする等級で決まります。

事故を起こすと等級が低くなり保険料が割り増しに、無事故の場合は等級が上がって保険料が割引されるのが自動車保険の仕組み。

1等級から20等級まであり、事故を起こす可能性が高い人ほど等級は小さく割引率が低い設定です。

初めて自動車保険に加入する場合は、6等級からのスタートとなるのが一般的。

(2代目以降の車は7等級からスタートすることもある)

具体的には、前年に事故がなければ1等級上がり事故を起こして保険を使うと原則3等級下がるという具合です。

同じ等級でも前回の契約時に保険を使っている場合は事故有係数が適用され、前回の契約で無事故のまま1等級上がった人と比べて保険料が高くなります。

自動車保険の補償範囲

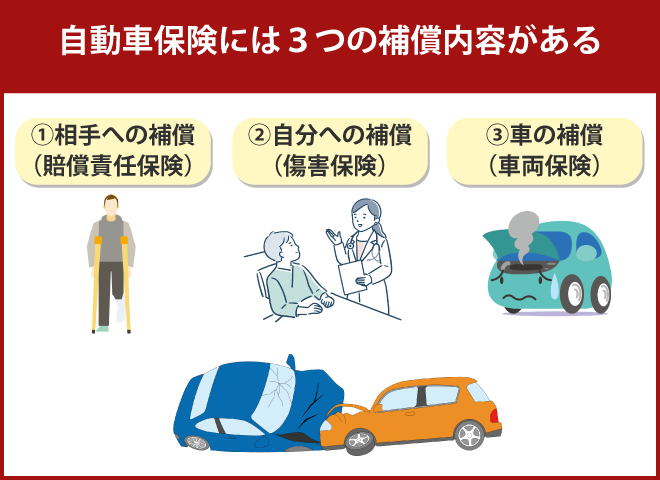

自動車保険の補償内容は大きくわけて以下の3つ。

- 相手への補償(賠償責任保険)

- 自分への補償(傷害保険)

- 車の補償(車両保険)

相手への補償となる対人・対物補償とは事故を起こした際に相手の死亡やケガに対して補償され、対人・対物は無制限が一般的です。

自分への補償は自身のケガをはじめ同乗者のケガの治療費などを補償するもので、3,000万円や5,000万円を選択する人が多い傾向にあります。

車両保険は自分の車の修理費などが補償され、交通事故以外にも盗難や自然災害で車が損傷したときにも利用可能。

(地震・噴火・津波は対象外)

補償内容には一般型とエコノミー型があり、充実度から一般型を選ぶ人が多いですが車を購入して年数が経っている場合エコノミー型を選ぶ人もいます。

エコノミー型の方が保険料が安いものの、単独事故や当て逃げなどは保険適用にならないなど制限があることは知っておきましょう。

いずれにしても保険でカバーされる範囲が広くなればその分料金も上がるので、保険料を抑えたい場合は本当に必要な補償かをじっくり検討することが大切です。

補償範囲を選択する際は内容の重複がないかチェック

補償範囲を選択する際は、「本当に必要な内容か?」「自動車保険以外の保険でカバーされていないか?」を確認した上で選ぶようにしましょう。

例えば自分や同乗者のケガの補償費を選択する際、家庭内で複数の車を所持していると1台の契約で家族も補償対象になる場合があります。

生命保険や医療保険に加入していれば補償範囲が重複する可能性があり、高額の保険料を設定する必要性は低いと言えるでしょう。

自動車保険は代理店型とダイレクト型にわかれる

自動車保険は対面でやり取りをする代理店型と、インターネットで直接申し込むダイレクト型(通販型)の2つがあります。

代理店型は実際に話を聞きながらプランの提案をしてもらえるので、不明点がある際に逐一確認できる点がメリット。

デメリットは、代理店を通すことによる手数料で保険料が割高になってしまうことです。

ダイレクト型は自分の好きなタイミングでインターネットから申し込みでき、代理店型よりも保険料が安いのが最大のメリット。

ただし補償内容を自分で考える必要があり、慣れない人はデメリットに感じられるかもしれません。

どこに注目して補償内容をチェックするべきかわからない方は、次の項目を参考にしてください。

自動車保険を選ぶ時にチェックするべき4つのポイント

ダイレクト型自動車保険を自分で契約をする際は、以下の項目に注意しながら補償内容を検討してみてください。

- 【ポイント①】事故対応力の満足度

- 【ポイント②】ロードサービスの充実度

- 【ポイント③】事故時の対人・対物補償内容

- 【ポイント④】車両保険は愛車に合わせて選択

▼「自動車保険の選び方についてもっと詳しく知りたい!」という方は、以下記事もご参考ください。

>>自動車保険の選び方を分かりやすく解説!保険料を節約するコツも知っておこう

【ポイント①】事故対応力の満足度

自動車保険でまず大切なのは事故対応力で、とくに示談交渉サービスと弁護士特約の付帯は要チェックポイント。

事故後の対応を自分でするのは非常に困難でありプロにまかせるのが一般的なので、これらの特約が付いている自動車保険を選びましょう。

示談交渉サービスは事故の状況から損害賠償の金額・負担の割合を決める話し合いで、弁護士特約はもらい事故の際の弁護士費用を負担してくれるサービス。

自分に責任のないもらい事故は保険会社の示談交渉が利用できないので、弁護士特約を付帯して困ったときにサポートを受けられる状態にしておくことが大切です。

最近はどこの保険会社も事故時は24時間365日で出動してくれますが、事故対応時間も忘れずにチェックしましょう。

【ポイント②】ロードサービスの充実度

バッテリー上がりやタイヤのパンクなどに備えて、ロードサービスの内容も自動車保険契約時には注目すべきポイント。

交通事故への備えは大切ですが日常では故障トラブルに見舞われる確率が圧倒的に高く、いざというときの対応力は重要です。

応急作業サポートとして、最低限確認したい項目は以下の通り。

- バッテリー上がりのエンジン始動

- キー閉じ込み時のカギ開け

- タイヤパンク時のスペアタイヤへの交換

- 宿泊・帰宅費用サポート

- 作業時間30分までの現場応急作業無料など

ロードサービスも24時間365日対応であることが一般的ですが、夜間でも利用できるようチェックは必要です。

最近の自動車保険はロードサービスのみでいろいろなトラブルをカバーできるものの、細かい部分は会社によって違いがあります。

自分の車の利用状況に合わせて最適な対応を受けられるよう、ロードサービスにどんな項目があるのかしっかりと確認してください。

【ポイント③】事故時の対人・対物補償内容

事故を起こして相手にケガをさせてしまったりモノを傷つけたりしたときのために必要な対人・対物補償が無制限かどうかも、契約する際はきちんと確認すべき重要項目です。

大規模な事故では損害賠償が1億円以上となるので、対人・対物は上限を定めずに契約することをおすすめします。

制限ありで契約しても保険料はあまり割安にならず、それよりも万一の事故の際に無制限でないことによるデメリットの方が圧倒的に大きいでしょう。

【ポイント④】車両保険は愛車に合わせて選択

車両の損害に備える車両保険は時価相当で設定されるため、愛車を購入して何年後かに応じて選ぶと良いでしょう。

また輸入車・高級車など修理費が高額な車は修理費が高額になりがちなので、一般型の車両保険を付帯するのがおすすめ。

特に購入後3年以内の車両であれば十分な保険金を受け取れるため、自己負担額が軽くなるでしょう。

逆に購入後8年以上が経過した車は十分な保険金を受け取れる可能性が低く、ある程度自分の貯金で賄えそうな場合は無理につける必要はありません。